❔什么是事件研究法

事件分析法 (Event Study Methodology, ESM) 是一种用于研究重大事件对公司层面变量短期影响的计量方法。在以往研究中,该方法主要应用于金融领域,且主要用来衡量某一特定事件对公司股票价格的影响。但是在最近的研究中,由于具有逻辑清晰,分析过程简单等优点,该方法越来越多的受到研究者的关注,也开始逐渐被应用于其他领域研究。

❔在研究前需要准备什么

✔确定一个事件日

✔获取研究公司事件日前后一段时间(越长越好)的个股收益率

✔获取目标公司所在证券市场额市场收益率(与个股收益率的日期相重合)

📈了解并且确定相关参数

- 事件日:特定事件发生的日期 。

- 事件窗口期:对事件涉及到的股票价格进行考察的时间段。

- 估计窗口:估计窗口一般选择为事件发生前一段时间,通常是窗口期前150个交易日。

- 正常收益 ER:为了考察特定事件对公司股价的影响,我们首先需要知道,如果没有该事件发生,股票收益率应该是多少,这也就是我们需要估计正常收益率的原因。

- 异常收益率 AR: 每只股票实际收益率与正常收益率的差值,异常收益率能够反映该事件的经济影响。

- 累积异常收益率 CAR:每只股票在事件窗口内异常收益率的简单加总。

- 研究模型:目前学术界存在市场模型、市场调整模型等。这里我们选择最简单的市场模型。

🔍相关计算原理

首先,假设个股股票的收益率与市场收益率之间存在线性关系,计算公式为

在该方程式中,Ri,t指单个股票i在t时期的收益率,即个股正常收益率;Rm,t指市场指数t时期的收益率,即市场收益率。ɑi指回归截距,β*i指回归斜率。即上式,继而计算窗口期的预期收益率,计算公司为:

通过测算,即可计算出窗口期的预期收益率ERi,t,将窗口期每天实际的个股收益率Ri,t减去每天的预期收益率,即可得到每天的超额收益率ARi,t,,将窗口期内每天的超额收益率相加,总和即为累计超额收益率CARi,t。

相关计算过程就是这样。我不想用excel,也不想用state和spss,想到一个好点子,试试python能否实现。

💻python代码

1 | import pandas as pd |

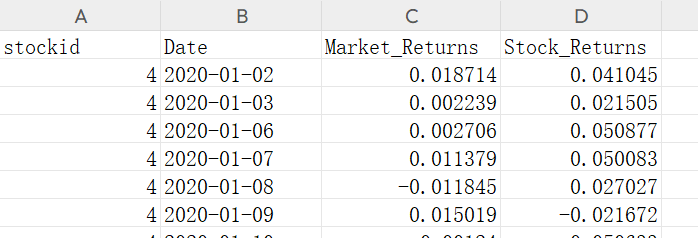

值得一提的是,为了识别excel里的原始数据,原始excel的表头应该如下设计:

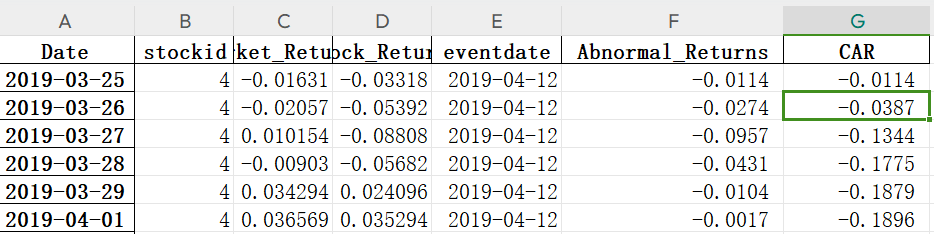

在一切准备就绪的时候,便可运行python程序,最终输出结果为:

哈哈,大功告成👀

ps:当然这串代码并不是十全十美,它并不能识别空缺日期。例如,如果我的窗口期有20天,可能导出的实际天数只有15天,这是因为股市并不是每天都开市,其中有几天没有收益率数据,所以我的代码依靠实际日期划分窗口期时,其中空缺的几天就没有被计算,从而导致实际计算结果数与窗口期日期数不相等。

解决办法:人为的扩大窗口期使实际计算数据等于理想的窗口期。在理论上扩大窗口期并不会影响最终的计算结果。